Cum poți obține reducere de 3% la impozit. Schimbarea făcută de ANAF în Declarația Unică

Schimbarea făcută de ANAF în Declarația Unică

Persoanele fizice care obțin venituri pe cont propriu ar putea plăti mai puțin impozit către stat, după ce Agenția Națională de Administrare Fiscală a modificat formularul folosit pentru declararea veniturilor.

Noua versiune a Declarației Unice include o opțiune specială prin care contribuabilii pot beneficia de o reducere de 3% din impozitul datorat.

Schimbarea apare într-un proiect de ordin al președintelui ANAF privind aprobarea formularelor de înregistrare fiscală ale contribuabililor și tipurile de obligații fiscale. Prin această modificare, în Declarația Unică – formularul 212 – a fost introdusă o bifă care permite accesarea bonificației pentru românii care au realizat venituri din activități independente, PFA, chirii, criptomonede sau alte activități desfășurate pe cont propriu.

Bonificația de 3% din impozit, inclusă în pachetul de măsuri fiscale

Facilitatea fiscală face parte din pachetul 3 de măsuri adoptat recent de Guvern. Conform acestuia, contribuabilii pot primi o bonificație de 3% din impozitul pe venit datorat pentru veniturile realizate în anul 2025, pentru care există obligația depunerii Declarației Unice privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice.

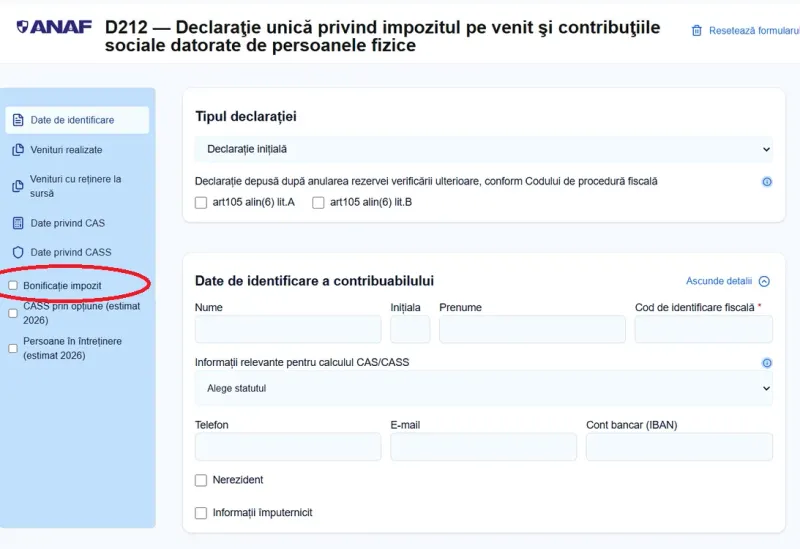

În baza acestei prevederi, ANAF a publicat pe site-ul instituției formularul 212 (Declarația Unică 2026) în format electronic. Documentul poate fi completat direct în browser, iar utilizatorii își pot genera declarația și pot selecta categoria „Bonificație” pentru impozit, ceea ce permite aplicarea reducerii de 3%, dacă sunt îndeplinite condițiile prevăzute.

În formular apare, în partea stângă a interfeței, un buton denumit „Bonificație impozit”. Prin activarea acestei opțiuni, contribuabilii care au obținut venituri extrasalariale, precum cele din PFA, activități independente, chirii, tranzacții cu criptomonede sau alte activități similare, pot solicita reducerea de impozit.

Termenul limită pentru obținerea reducerii

Pentru a putea beneficia de această bonificație, contribuabilii trebuie să depună Declarația Unică și să plătească impozitul pe venit, precum și contribuțiile sociale aferente, până la data de 15 aprilie.

Acest termen este valabil pentru veniturile realizate în anul 2025 și reprezintă condiția necesară pentru aplicarea reducerii de 3% din impozitul datorat statului.

Situația este diferită pentru persoanele care au depus deja Declarația Unică pentru veniturile de anul trecut. În cazul acestora, dacă doresc să beneficieze de bonificație, trebuie să depună formularul 212 rectificativ și să efectueze plata până la data de 15 aprilie 2026.

Termenul general pentru depunerea Declarației Unice

Persoanele fizice care nu sunt interesate de bonificația oferită de stat pot depune Declarația Unică și pot achita taxele până la data de 25 mai 2026. Până la acest termen, plata impozitelor și contribuțiilor sociale se poate face fără penalități de întârziere.

Declarația Unică, formularul 212, este depusă de mai multe categorii de contribuabili. Documentul trebuie completat de persoanele care, în anul 2025, au realizat venituri sau pierderi din diverse surse și datorează impozit pe venit și contribuții sociale sau de sănătate.

Printre veniturile care trebuie declarate se numără cele provenite din chirii, activități independente, drepturi de proprietate intelectuală, transferuri de titluri de valoare sau alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate. De asemenea, sunt incluse veniturile obținute din transferul aurului de investiții, activități agricole, piscicultură sau silvicultură, atât din România, cât și din străinătate.

Cine mai trebuie să depună formularul 212

Declarația este depusă și de persoanele care aleg, în anul 2026, să plătească contribuția de asigurări sociale de sănătate. Contribuabilii care nu obțin venituri din nicio sursă pot opta pentru plata acestei contribuții pentru a beneficia de asigurare de sănătate.

Totodată, persoanele fizice care realizează venituri din categoriile prevăzute în legislație pot opta pentru plata contribuției de asigurări sociale și de sănătate pentru una sau mai multe persoane aflate în întreținerea lor.

Declarația poate fi depusă direct de contribuabil sau de un împuternicit ori curator. În cazul depunerii printr-o altă persoană, aceasta trebuie să dețină o împuternicire în original din partea contribuabilului. Documentul poate fi autentificat la notar sau întocmit sub semnătură privată.

Cum se depune Declarația Unică

Termenul general de depunere a formularului este 25 mai 2026 inclusiv, pentru veniturile realizate în anul 2025 și pentru stabilirea impozitului și a contribuțiilor sociale datorate.

Declarația poate fi depusă în orice moment al anului în situațiile în care contribuabilii aleg să declare și să plătească contribuția de asigurări sociale de sănătate.

Firmele românești, în bucluc. ANAF a primit puteri prin care poate „îngheța” o firmă pentru o singură greșeală contabilă

În ceea ce privește modalitatea de depunere, formularul poate fi transmis online, prin Spațiul Privat Virtual sau prin platforma e-guvernare.ro. De asemenea, documentul poate fi depus pe suport hârtie la registratura organului fiscal sau poate fi trimis prin poștă, cu confirmare de primire, la administrația fiscală de care aparține contribuabilul.

În cazul depunerii online, ANAF transmite confirmarea prin emiterea unei recipise electronice, care indică validarea sau nevalidarea formularului depus.

Declarația poate fi modificată ulterior

Declarația Unică poate fi modificată ulterior, din inițiativa contribuabilului. Acest lucru se face prin depunerea unei declarații rectificative, folosind același formular și corectând informațiile considerate eronate.

Formularul 212 reprezintă o declarație voluntară prin care contribuabilul își autodeclară veniturile obținute din activitățile prevăzute de legislație, precum și impozitul pe venit și contribuțiile sociale sau de sănătate aferente.

În situația în care un contribuabil nu își declară obligațiile fiscale, ANAF trimite inițial o notificare, fie prin Spațiul Privat Virtual, fie prin poștă, pentru a informa persoana respectivă cu privire la obligația de depunere a declarației.

Dacă nici după această notificare contribuabilul nu depune Declarația Unică, instituția poate emite o decizie de impunere în perioada de prescripție, care este de cinci ani.

În timp ce Bolojan creștea taxele, patru ministere și nouă orașe au adunat aproape 50 de milioane de lei restanțe la ANAF. Lista neagră a datornicilor

Citește și

- 18:48România a dus în fața OSCE atacurile cu drone din ultima perioadă. Zeci de țări și-au exprimat sprijinul

- 13:33ANP dezvăluie cronologia atacului informatic. Modul în care hackerii au pătruns în rețea rămâne necunoscut

- 07:51Dezvăluiri INCENDIARE marca Rizea TV: Ion Bazac, în centrul unor noi acuzații publice

- 16:09Jurnalista Ana Maria Păcuraru, acceptată în Asociația Corespondenților Străini de la Casa Albă

Mai multe articole despre

Urmărește știrile Realitatea.NET și pe Google News